Rozliczenie podróży służbowej, zwłaszcza tej zagranicznej, potrafi być źródłem wielu pytań. Jednym z najczęściej pojawiających się zagadnień jest prawidłowe obliczanie ryczałtu za nocleg. Ten artykuł dostarcza konkretnych i aktualnych informacji na ten temat, pomagając zrozumieć zasady, obowiązujące stawki oraz warunki przyznawania ryczałtu, oferując precyzyjne instrukcje i praktyczne przykłady.

Jak obliczyć ryczałt za nocleg w delegacji zagranicznej kluczowe zasady i stawki

- Ryczałt za nocleg przysługuje, gdy pracodawca nie zapewnia bezpłatnego noclegu, a pracownik nie przedstawia rachunku za hotel.

- Wysokość ryczałtu za jeden nocleg wynosi 25% limitu noclegowego ustalonego dla danego państwa docelowego.

- Limity na nocleg są określone w załączniku do rozporządzenia Ministra Pracy i Polityki Społecznej i wymagają regularnej weryfikacji.

- Ryczałt nie jest wypłacany, jeśli nocleg trwał krócej niż 6 godzin lub został zapewniony przez pracodawcę.

- W przypadku podróży do kilku państw, limit i ryczałt ustala się oddzielnie dla każdego kraju, w zależności od miejsca noclegu.

- Rozliczenie ryczałtu powinno nastąpić w terminie 14 dni od dnia zakończenia delegacji.

Prawidłowe rozliczenie ryczałtu za nocleg dlaczego to takie ważne?

Dla każdej firmy precyzyjne i zgodne z przepisami rozliczanie ryczałtu za nocleg w delegacjach zagranicznych jest absolutną podstawą. Nie chodzi tu tylko o porządek w dokumentacji, ale przede wszystkim o zgodność z obowiązującym prawem pracy i przepisami podatkowymi. Błędy w tym obszarze mogą prowadzić do poważnych konsekwencji, takich jak kary finansowe, konieczność dokonywania korekt rozliczeń, a nawet wszczęcie kontroli ze strony urzędów skarbowych czy ZUS.

Jako ekspert w dziedzinie kadr i płac, zawsze podkreślam, że dbałość o detale w rozliczeniach delegacji to inwestycja w bezpieczeństwo finansowe i prawne przedsiębiorstwa. Upewnienie się, że każdy ryczałt jest obliczony poprawnie, to nie tylko obowiązek, ale również sposób na budowanie zaufania pracowników i zapewnienie im poczucia sprawiedliwego traktowania.

Czym jest ryczałt za nocleg i kogo dotyczy?

Ryczałt za nocleg w kontekście delegacji zagranicznych to nic innego jak zryczałtowana kwota przeznaczona na pokrycie kosztów zakwaterowania. Przysługuje on pracownikowi, który odbywa podróż służbową poza granice kraju, w sytuacji, gdy pracodawca nie zapewnił mu bezpłatnego noclegu, a pracownik nie przedstawił rachunku za hotel. Dotyczy to wszystkich pracowników zatrudnionych na podstawie umowy o pracę, którzy zostali wysłani w podróż służbową.

Kiedy pracownik zyskuje prawo do ryczałtu za nocleg w podróży zagranicznej?

Prawo do ryczałtu za nocleg w podróży zagranicznej nie jest automatyczne. Aby pracownikowi przysługiwała ta forma rekompensaty, muszą zostać spełnione dwa podstawowe warunki. Po pierwsze, pracodawca nie zapewnił pracownikowi bezpłatnego noclegu. Po drugie, pracownik nie przedstawił rachunku za hotel. Jeśli te kryteria są spełnione, pracownik ma podstawę do ubiegania się o ryczałt.

Wyjątki od reguły: Kiedy ryczałt za nocleg nie zostanie wypłacony?

- Nocleg trwał krócej niż 6 godzin.

- Pracodawca zapewnił pracownikowi bezpłatny nocleg (np. w mieszkaniu służbowym, u kontrahenta, w wynajętym apartamencie).

Nocleg zapewniony przez pracodawcę vs. samodzielna organizacja co to zmienia?

To fundamentalna różnica, która wpływa na zasady rozliczeń. Jeśli pracodawca zorganizuje i opłaci nocleg dla pracownika (np. zarezerwuje hotel i pokryje jego koszt bezpośrednio), pracownikowi nie przysługuje ryczałt za nocleg. W takiej sytuacji koszty zakwaterowania są już pokryte. Natomiast, gdy pracownik samodzielnie organizuje nocleg i nie przedstawia rachunku za hotel, wówczas ma prawo do ryczałtu. Jeżeli jednak zdecyduje się przedstawić rachunek, pracodawca zwraca mu udokumentowane koszty w pełnej wysokości, o ile mieszczą się one w limitach określonych dla danego kraju lub pracodawca zgodzi się na zwrot wyższych kosztów.

Obliczanie ryczałtu za nocleg praktyczny przewodnik krok po kroku

Przejdźmy teraz do sedna, czyli do praktycznego sposobu obliczania ryczałtu za nocleg. Postaram się przedstawić ten proces krok po kroku, aby każdy mógł bez problemu zrozumieć, jak prawidłowo wyliczyć należną kwotę.

Krok 1: Ustal państwo docelowe i znajdź obowiązujący limit

Pierwszym i najważniejszym krokiem jest precyzyjne ustalenie państwa docelowego, do którego pracownik odbywa podróż służbową. Od tego zależy, jaki limit noclegowy będzie obowiązywał. Każde państwo ma przypisaną inną kwotę, dlatego tak istotne jest, aby dokładnie zidentyfikować kraj, w którym pracownik nocował.

Gdzie szukać aktualnych stawek limitów noclegowych?

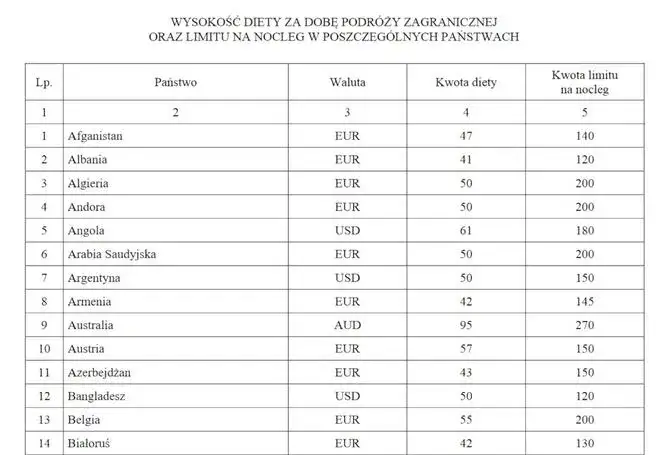

Aktualne stawki limitów noclegowych dla poszczególnych państw znajdziesz w załączniku do rozporządzenia Ministra Pracy i Polityki Społecznej w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Pamiętaj, aby zawsze korzystać z najnowszej wersji tego rozporządzenia, ponieważ stawki te mogą być regularnie aktualizowane. Weryfikacja daty wydania i ewentualnych nowelizacji jest tutaj kluczowa.

Tabela z najpopularniejszymi kierunkami delegacji (przykłady: Niemcy, Francja, Wielka Brytania)

| Kraj | Limit noclegowy (przykład kwoty) |

|---|---|

| Niemcy | 150 EUR |

| Francja | 180 EUR |

| Wielka Brytania | 200 GBP |

| Czechy | 1200 CZK |

| USA (Nowy Jork) | 250 USD |

Krok 2: Oblicz 25% limitu to kwota Twojego ryczałtu

Gdy już ustalisz obowiązujący limit noclegowy dla danego państwa, obliczenie kwoty ryczałtu jest proste. Zgodnie z przepisami, wysokość ryczałtu za jeden nocleg wynosi 25% tego limitu. Wzór jest następujący:

Ryczałt = 25% * Limit noclegowy

Przykład: Jeśli limit noclegowy dla danego kraju wynosi 150 EUR, ryczałt za jeden nocleg wyniesie: 0,25 * 150 EUR = 37,50 EUR.

Krok 3: Zweryfikuj liczbę noclegów kwalifikujących się do ryczałtu

Ostatnim krokiem jest prawidłowe ustalenie liczby noclegów, za które pracownikowi przysługuje ryczałt. Pamiętaj, że każdy nocleg musi spełniać określone wcześniej warunki: nie może być zapewniony przez pracodawcę, a pracownik nie może przedstawić rachunku. Dodatkowo, nocleg musi trwać co najmniej 6 godzin, aby kwalifikował się do ryczałtu.

Jak liczyć doby i czas trwania noclegu w podróży zagranicznej?

W podróży zagranicznej czas trwania noclegu liczy się od momentu faktycznego rozpoczęcia odpoczynku nocnego do jego zakończenia. Kluczowe jest, aby ów nocleg trwał minimum 6 godzin. Jeśli pracownik nocował krócej, ryczałt za ten konkretny nocleg nie przysługuje. Nie ma tu znaczenia, czy nocleg przypadał na pełną dobę kalendarzową, czy tylko na jej część liczy się faktyczny czas odpoczynku.

Co zrobić, gdy rzeczywisty koszt noclegu przekracza ustalony limit?

Często zdarza się, że rzeczywisty koszt noclegu poniesiony przez pracownika przewyższa limit ryczałtowy określony w rozporządzeniu. W takiej sytuacji pracodawca może (ale nie musi) zwrócić pracownikowi wyższe koszty. Jest to możliwe, pod warunkiem, że pracownik uzasadni i udokumentuje te wydatki, a pracodawca wyrazi na to zgodę. Należy jednak pamiętać, że w takim przypadku nie mówimy już o ryczałcie, lecz o zwrocie udokumentowanych kosztów.

Czy pracodawca może zwrócić pracownikowi wyższą kwotę?

Tak, pracodawca ma możliwość zwrócenia pracownikowi kosztów noclegu, które przekraczają ustawowy limit. Jest to jednak jego dobra wola i wymaga uprzedniej zgody (najlepiej pisemnej) oraz oczywiście udokumentowania faktycznych wydatków przez pracownika. Ważne jest, aby podkreślić, że taka wypłata nie jest już traktowana jako ryczałt, lecz jako zwrot faktycznie poniesionych, udokumentowanych kosztów, które zostały zaakceptowane przez firmę.

Jak udokumentować uzasadniony, wyższy koszt noclegu?

Aby udokumentować wyższy koszt noclegu, niezbędne są odpowiednie dokumenty potwierdzające poniesienie wydatku. W praktyce najczęściej są to faktury lub rachunki z hotelu, zawierające wszystkie niezbędne dane, takie jak nazwa hotelu, data noclegu, kwota oraz dane pracownika lub firmy. Bez takiej dokumentacji, zwrot wyższych kosztów może być niemożliwy.

Unikaj pułapek najczęstsze problemy z ryczałtem za nocleg

Rozliczanie ryczałtu za nocleg, choć wydaje się proste, kryje w sobie kilka pułapek, które mogą prowadzić do błędów. Jako osoba z doświadczeniem w tym obszarze, chciałbym zwrócić uwagę na najczęstsze problemy, z którymi spotykam się w praktyce.

Problem 1: Delegacja obejmująca kilka krajów jak liczyć ryczałt?

W przypadku delegacji, która obejmuje podróż do kilku krajów, zasada jest jasna: limit i ryczałt ustala się oddzielnie dla każdego państwa, w zależności od miejsca faktycznego noclegu. Oznacza to, że jeśli pracownik nocował w Niemczech, a następnie we Francji, ryczałt za nocleg w Niemczech będzie obliczany według limitów niemieckich, a za nocleg we Francji według limitów francuskich.

Problem 2: Nocleg w środkach transportu (np. prom, pociąg)

Kwestia noclegu w środkach transportu, takich jak prom czy pociąg, bywa problematyczna. Zgodnie z interpretacjami, jeśli taki nocleg spełnia warunki określone w przepisach (czyli trwa co najmniej 6 godzin i nie jest zapewniony przez pracodawcę jako bezpłatny), ryczałt może przysługiwać. W praktyce jednak, często jest to kwestia indywidualnej oceny i wewnętrznych regulacji pracodawcy, dlatego zawsze warto to doprecyzować przed podróżą.

Problem 3: Rozliczenie w walucie obcej po jakim kursie przeliczać?

Choć limit ryczałtu jest ustalony w PLN (lub w walucie obcej, ale przeliczany na PLN dla celów rozliczeniowych), w przypadku zwrotu udokumentowanych, wyższych kosztów noclegu poniesionych w walucie obcej, należy zastosować odpowiednie zasady przeliczania walut. Zazwyczaj stosuje się średni kurs Narodowego Banku Polskiego z dnia poprzedzającego dzień rozliczenia delegacji. Jest to standardowa praktyka, która zapewnia transparentność i zgodność z przepisami.

Obowiązki pracodawcy rozliczenie ryczałtu za nocleg

Po stronie pracodawcy leży szereg obowiązków związanych z prawidłowym rozliczeniem ryczałtu za nocleg. Dbanie o te aspekty jest tak samo ważne, jak poprawne obliczenia.

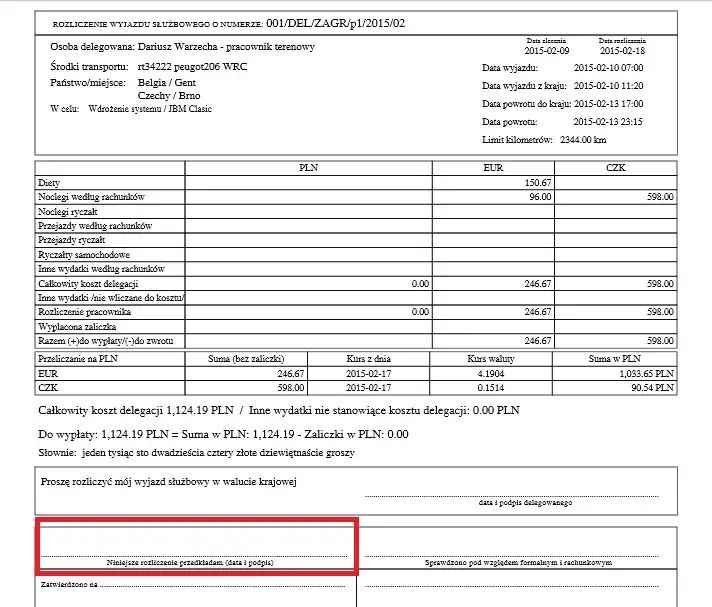

Jak poprawnie ująć ryczałt w dokumentacji podróży służbowej?

Ryczałt za nocleg musi być poprawnie ujęty w dokumentacji podróży służbowej, zazwyczaj w druku rozliczenia delegacji. Pracownik ma obowiązek przedstawić to rozliczenie w terminie 14 dni od dnia zakończenia delegacji. W dokumencie należy wskazać liczbę noclegów, za które przysługuje ryczałt, oraz wyliczoną kwotę. Pracodawca z kolei weryfikuje poprawność danych i dokonuje zwrotu należności.

Przeczytaj również: Ile kosztuje nocleg w Gołębiewskim? Ceny, co w cenie, porady

Ryczałt za nocleg a kwestie podatkowe i ZUS co warto wiedzieć?

Kwestie podatkowe i dotyczące składek ZUS są niezwykle istotne. Zgodnie z obowiązującymi przepisami, ryczałt za nocleg wypłacony pracownikowi do wysokości limitów ustawowych jest zazwyczaj zwolniony z podatku dochodowego od osób fizycznych (PIT) oraz ze składek na ubezpieczenia społeczne i zdrowotne (ZUS). Oznacza to, że pracownik otrzymuje tę kwotę „na rękę” bez potrąceń. Wypłata kwot przekraczających ustawowe limity może jednak podlegać opodatkowaniu i oskładkowaniu, dlatego tak ważne jest ścisłe przestrzeganie określonych stawek.